Préstamos hipotecarios en Uruguay: lo que todo propietario debe saber antes de vender

Vender una propiedad es una de esas decisiones que marcan etapas de la vida. A veces llega por un cambio de trabajo, por agrandar la familia, por reestructurar proyectos o simplemente porque se siente que es el momento. Sea cual sea la razón, detrás de cada compraventa hay también otra parte de la historia: la del comprador que, en muchos casos, depende de un préstamo hipotecario para concretar la operación.

Entender cómo funcionan estos préstamos no es solo útil para quien compra, también lo es para vos, como propietario que quiere vender. Cuanto más conozcas del tema, más preparado estarás para acompañar el proceso, entender tiempos y anticipar posibles obstáculos.

En niddo trabajamos todos los días con operaciones donde los bancos tienen un rol clave. Por eso queremos contarte, de manera clara y cercana, los puntos principales que conviene tener presentes.

Comparativa de bancos

Cada banco en Uruguay tiene sus propias condiciones: plazos máximos, tasas de interés, porcentaje de financiación y requisitos de edad. Por ejemplo, el BHU puede prestar hasta el 100% del valor con condiciones específicas, mientras que bancos privados como Santander o BBVA suelen financiar entre el 80% y el 90%. Las tasas rondan entre el 3,75% y el 5% anual, según plazo y porcentaje financiado.

Como propietario, esto significa que tu comprador puede tener más facilidad en un banco que en otro, y que el tiempo de aprobación también variará.

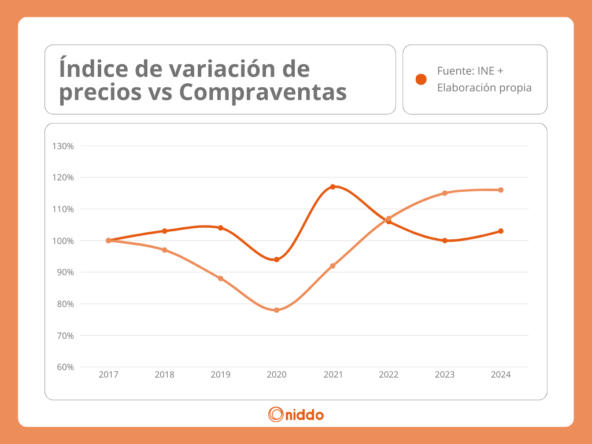

Estadísticas clave

En Montevideo, aproximadamente un 26% de las compraventas se realizan con hipoteca. Es decir, más de una de cada cuatro operaciones dependen de la aprobación de un banco. Esto explica por qué muchas veces la venta no depende solo del interés del comprador, sino también de la respuesta de la institución financiera.

El proceso de solicitud

El recorrido de un comprador suele incluir:

- Simulación online en el banco.

- Reunión con un ejecutivo para confirmar condiciones.

- Preaprobación crediticia, donde se evalúan ingresos y antecedentes.

- Tasación del inmueble, a cargo del banco.

- Estudio de títulos y firma conjunta de compraventa e hipoteca.

Cada paso lleva tiempo y costos, por lo que como vendedor conviene saber que la concreción no es inmediata.

Costos asociados

Además de la tasa de interés, existen otros gastos:

- Tasación del inmueble.

- Honorarios de escribano para la escritura de hipoteca.

- Seguros obligatorios de vida e incendio.

- Gastos administrativos y tasas de control del sistema financiero.

Esto puede representar miles de pesos adicionales para el comprador, algo que también influye en su decisión final.

Cancelación anticipada

Muchos bancos permiten adelantar pagos para reducir deuda e intereses. Algunos lo hacen sin costo (como el BHU en ciertos casos), otros aplican penalizaciones. Para vos como propietario, saber esto es importante porque puede ser un argumento de tranquilidad para un comprador que duda sobre el compromiso a largo plazo.

Sistemas de amortización

En Uruguay predomina el sistema francés, con cuotas fijas en Unidades Indexadas. Esto significa que la cuota se mantiene estable en esa unidad, aunque su valor en pesos varíe con la inflación. Existen otros sistemas, pero son poco utilizados.

Ejemplo práctico

Imaginemos una propiedad de USD 100.000. El comprador pide al banco un préstamo de USD 80.000 a 10 años, con una tasa del 4%. La cuota ronda los 33.600 pesos mensuales. Para obtenerlo, el banco le exigirá un ingreso líquido cercano a los 96.000 pesos.

Este cálculo rápido muestra por qué muchas veces un comprador interesado no logra avanzar: la relación entre cuota e ingresos es un requisito rígido.

Acompañamiento profesional

Cuando decidís vender, no solo ponés en juego una propiedad. También te enfrentás a procesos largos y llenos de variables. En niddo conocemos a fondo cada una de ellas: sabemos cómo funcionan los bancos, qué estadísticas del mercado respaldan tu decisión y qué estrategias permiten que tu propiedad se destaque y llegue al comprador correcto.

Nuestro diferencial está en acompañarte de principio a fin, con claridad y sin falsas promesas. Porque entendemos que detrás de cada venta hay un cambio de vida, y queremos que lo transites con la seguridad de estar en buenas manos.

Fuente: Fernando Gayo Gorga